Các loại dịch vụ gửi tiết kiệm của ngân hàng thường có các công thức tính lãi suất khác nhau. Mức lãi suất tiết kiệm thông thường được quy định và tuân thủ theo các quy định của ngân hàng Nhà Nước. Vay online nhanh sẽ giúp bạn tìm hiểu 2 cách tính lãi suất tiết kiệm ngân hàng và công thức lãi kép một cách nhanh nhất:

Cách tính lãi suất tiết kiệm ngân hàng không kì hạn: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực tế đã gửi/365

Cách tính lãi suất gửi tiết kiệm ngân hàng có kỳ hạn:

- Tính lãi suất theo ngày: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực tế đã gửi/365

- Tính lãi suất theo tháng: Số tiền lãi = Số tiền gửi x lãi suất (%/năm)/12 x số tháng thực tế đã gửi

- Tính lãi suất theo năm: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số năm thực tế đã gửi

Cách tính lãi kép: A = P*(1 + r)^n

Cùng hiểu rõ hơn qua ví dụ chi tiết trong bài viết dưới đây.

THAM KHẢO CÁC GÓI VAY UY TÍN NHẤT

VAY TNEX

VAY FECRDIT

SHBFINANCE

LOTTEFINANCE

Cách tính lãi suất tiết kiệm ngân hàng không kỳ hạn

Trong hình thức gửi tiết kiệm không kỳ hạn, người gửi tiền có quyền rút tiền tại bất kỳ thời điểm nào mà không cần thông báo trước cho ngân hàng.

Công thức tính lãi suất gửi tiết kiệm ngân hàng không kỳ hạn được quy định như sau:

- Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực tế đã gửi/365

Ví dụ, để tính toán lãi suất gửi tiết kiệm không kỳ hạn, giả sử một khách hàng gửi 100.000.000 đồng vào ngân hàng với lãi suất 3%/năm. Sau 6 tháng gửi tiền, tức là 180 ngày, khách hàng quyết định rút số tiền tiết kiệm đó.

Áp dụng công thức trên, ta có:

Tiền lãi = 100.000.000 x 3% x 180/365 = 1.479.452

Vậy sau 6 tháng gửi tiết kiệm không kỳ hạn với số tiền là 100.000.000 đồng, số tiền lãi thu được là 1.479.452 đồng.

Cần lưu ý rằng ví dụ trên giả định rằng trong 6 tháng, mỗi tháng có 30 ngày. Tuy nhiên, thực tế số ngày thực tế cần tính toán phụ thuộc vào ngày khách hàng mở sổ tiết kiệm. Ví dụ, tháng 2 có 28 ngày, tháng 3 có 31 ngày, và tháng 4 có 30 ngày.

Ngoài ra, cách tính lãi suất tiết kiệm ngân hàng trên chỉ tính toán số tiền lãi căn cứ vào các yếu tố cơ bản và không bao gồm các phụ phí và tác động của tỷ lệ lạm phát.

Do đó, trong thực tế, số tiền lãi thực tế nhận được có thể thấp hơn một chút so với kết quả tính toán lý thuyết.

Cách tính lãi suất gửi tiết kiệm ngân hàng có kỳ hạn

Các công thức tính lãi suất gửi tiết kiệm ngân hàng có kỳ hạn

Bên cạnh việc gửi tiết kiệm không kỳ hạn, khách hàng cũng có thể lựa chọn gửi tiền theo kỳ hạn tại ngân hàng. Trong loại hình gửi tiết kiệm này, số tiền gửi được cam kết với một kỳ hạn cụ thể và mức lãi suất cố định. Mỗi ngân hàng đều cung cấp nhiều kỳ hạn khác nhau để phù hợp với nhu cầu của khách hàng, ví dụ như gửi tiết kiệm theo tuần, tháng, quý, năm,… Để nhận được đủ tiền lãi tiết kiệm, khách hàng cần rút tiền đúng kỳ hạn đã thỏa thuận với ngân hàng.

Dưới đây là cách tính lãi tiết kiệm ngân hàng theo từng đơn vị thời gian:

- Tính lãi suất theo ngày: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực tế đã gửi/365

- Tính lãi suất theo tháng: Số tiền lãi = Số tiền gửi x lãi suất (%/năm)/12 x số tháng thực tế đã gửi

- Tính lãi suất theo năm: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số năm thực tế đã gửi

Ví dụ minh hoạ

Để minh họa cách tính lãi suất tiết kiệm ngân hàng có kỳ hạn, giả sử khách hàng gửi 100.000.000 đồng với kỳ hạn 1 năm và lãi suất là 7%/năm. Khi kỳ hạn kết thúc, khách hàng rút số tiền đã gửi, và tiền lãi tiết kiệm trong trường hợp này sẽ được tính theo công thức:

Số tiền lãi = 100.000.000 x 7% = 7.000.000

Nếu khách hàng chọn kỳ hạn 6 tháng, số tiền lãi sẽ được tính như sau:

Số tiền lãi = 100.000.000 x 7% x 180/365 = 3.452.054

Cần lưu ý rằng ví dụ trên giả định rằng trong 6 tháng, mỗi tháng có 30 ngày. Tuy nhiên, số ngày thực tế phụ thuộc vào thời điểm khách hàng mở sổ tiết kiệm.

Ngoài ra, cách tính lãi gửi tiết kiệm trên chưa tính đến các phụ phí và tác động của tỷ lệ lạm phát.

Do đó, trong thực tế, số tiền lãi thực tế nhận được có thể thấp hơn một chút so với tính toán lý thuyết.

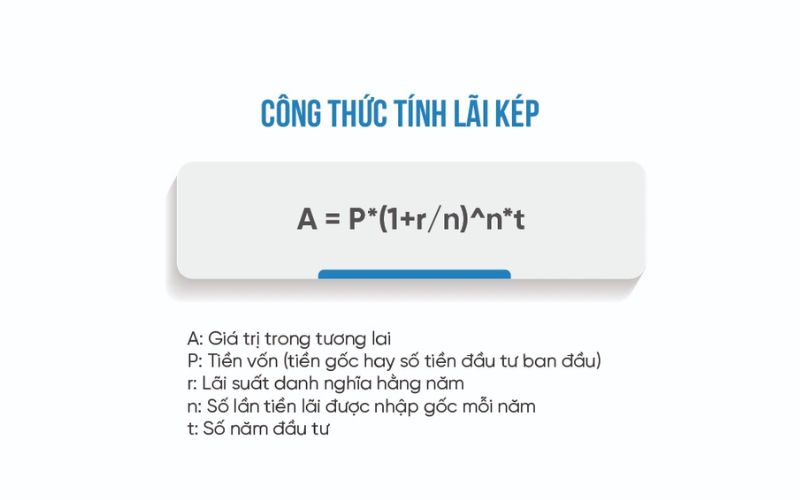

Công thức tính lãi suất kép ngân hàng

Lãi kép là một hình thức đầu tư mà tiền lãi được tích lũy và thêm vào số vốn gốc sau mỗi chu kỳ đầu tư. Điều này tạo ra một hiệu ứng gia tăng lãi suất theo thời gian và số vốn ban đầu.

Công thức tính lãi kép được sử dụng như sau:

A = P*(1 + r)^n

Trong đó:

- A đại diện cho số tiền nhận được trong tương lai sau n chu kỳ.

- P là số tiền gốc ban đầu mà bạn đã đầu tư.

- r là lãi suất hàng năm.

- n là số chu kỳ thực hiện lãi kép.

Ví dụ, giả sử bạn gửi 1 tỷ đồng vào một tài khoản tiết kiệm với lãi suất hàng năm là 9,5%. Sau 10 năm, tổng số tiền mà bạn sẽ nhận được tính theo lãi kép sẽ là:

A = 1*(1 + 9,5%)^10 = 2,48 tỷ đồng.

Xem thêm: Cách tính lãi suất ngân hàng nhanh và chuẩn nhất

Trên đây là các cách tính lãi suất tiết kiệm ngân hàng nhanh chóng và đơn giản mà chúng tôi muốn chia sẻ với bạn.Hy vọng sau bài viết này bạn sẽ biết cách tính lãi suất gửi ngân hàng để bạn đưa ra những quyết định thông minh và tối ưu hóa lợi nhuận trong việc quản lý tài chính cá nhân.

Chủ đề liên quan